会社は全組合員への賃上げを4年前の2008年に1人平均2,000円を最後に実施していません。今年のAP12春季でも1人平均3,000円増額要求に対して、「『賃金増額は会社の国際競争力を削ぐ』、『会社業績は年間一時金で従業員に還元している』」(川重労組ニュース第1682号)と従来の主張を繰り返し、ゼロ回答でした。

会社は全組合員への賃上げを4年前の2008年に1人平均2,000円を最後に実施していません。今年のAP12春季でも1人平均3,000円増額要求に対して、「『賃金増額は会社の国際競争力を削ぐ』、『会社業績は年間一時金で従業員に還元している』」(川重労組ニュース第1682号)と従来の主張を繰り返し、ゼロ回答でした。2013年春、大幅賃上げの要求を!!

1.はじめに 会社は全組合員への賃上げを4年前の2008年に1人平均2,000円を最後に実施していません。今年のAP12春季でも1人平均3,000円増額要求に対して、「『賃金増額は会社の国際競争力を削ぐ』、『会社業績は年間一時金で従業員に還元している』」(川重労組ニュース第1682号)と従来の主張を繰り返し、ゼロ回答でした。

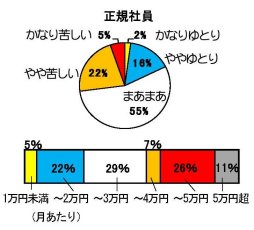

|

| 図1:2011年要求アンケート抜粋 |

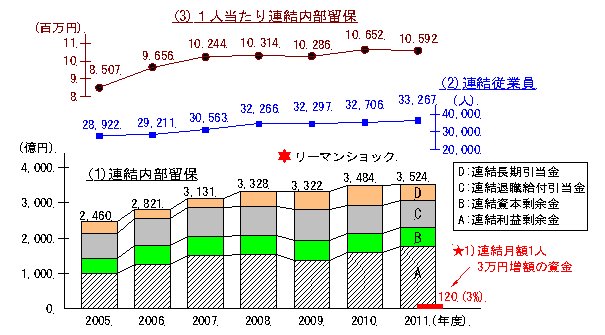

2.考察1:連結内部留保、月3万円の大幅賃上げは留保額の3%

図2は2005年から2011年の有価証券報告書から連結内部留保についてまとめたものです

図2:連結内部留保

連結内部留保は2008年秋のリーマンショックの影響を受けた2009年を除いて毎年留保額を増やし、2011年には3,524億円となりました。また、一人当たり連結内部留保は2007年に1千万円を突破しています。

アンケートでもっとも多かった賃上げ月3万円を全ての連結従業員に実施した場合、2011年に必要な資金は年間120億円(3万円×12ヶ月×33,267人)程度です。これは同年の連結内部留保3,524億円のわずか3%です。

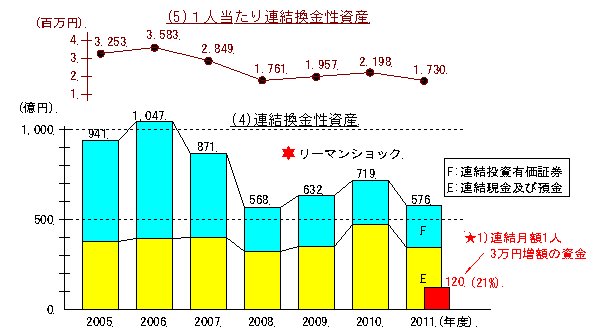

3.考察2:連結換金性資産、月3万円の大幅賃上げは資産の21%程度の活用で可能

日本経団連は「内部留保は生産設備などに使われており、現金に換えることはほとんど不可能」と反論して内部留保活用論を否定しています。

|

| 図3:連結換金性資産 |

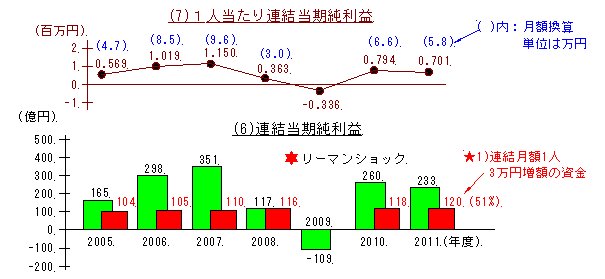

4.考察3:連結当期純利益、月3万円の大幅賃上げは可能

|

| 図4:連結当期純利益 |

5.おわりに-大幅賃上げの要求をしていきましょう  川崎重工の財務状況を内部留保の活用、年度毎の純利益から考察しました。その結論は月3万円の大幅賃上げが十分可能な体力があるということです。

川崎重工の財務状況を内部留保の活用、年度毎の純利益から考察しました。その結論は月3万円の大幅賃上げが十分可能な体力があるということです。

皆さん、私たちは"大幅賃上げ"の要求を2つの面から大切で正当な要求だと考えます。一つは生活実態からくる切実な要求であること、そして二つ目は大幅賃上げが日本経済を内需主導の好循環を生みだす源泉となる、時代の要請に応える要求であるということです。

皆さん、2013年春闘は職場から大幅賃上げの要求をしていきましょう。!!

(12.11.03)