「ROIC経営」は何を労働者にもたらすのか

はじめに

はじめに

最近になって、川重の社長はROICについて色々発言しています。その中で最も問題になっているのは2016年度のROICが目標にしていた8%を下回る5%になったことについて「Kawasaki−ROIC経営においては、 2016年度は残念ながら赤字決算なのです」と述べたことです。

なぜ経営陣はROICのことを繰り返し言うのか、経営数値に関するこれまでの経営陣の動き、また「ROIC経営」が何を労働者にもたらすのか、詳しく見ていきたいと思います。

なお、最初にお断りしておきますが、これから述べる利益率の計算式について、主にROICとROEの両方が出てきますが、この2つは実質的に同じものとして考えてください。

2つの計算式を並べてみればわかりますが、

| |

税引前利益+支払利息 |

| ROIC= |

|

| |

投下資本(借入金+株主資本) | |

|

ROICはROEに外部からの借金とそれに対する支払い利息を含めて計算するという違いがあります。

これが意味することは、元になる決算書の数字は同じでもROEは株主・投資家が投下した資本がどうなったかという観点、ROICは経営陣がどれだけ効率よく利益を上げたかという観点の違いだけでしかありません。ただ川重のような大企業にっとては、経営に多大な資金を要し、生産期間が長いことによる売上金の回収が遅くなって借金がなければ成り立たないような経営を行う場合は、わかりやすい経営数値であるということからROICを使うことが多いのです。

投下資本利益率の歴史

ROICのような投下資本に対する利益率を使うようになったのは、20世紀初頭にアメリカのデュポン社が最初と言われています。このとき使ったのはROIという以下の式で表される数値でした。

ここでいう「利益」も「投下資本」も定義があいまいで、おおまかなものでしたが、投下した資本に対していかに効率よく利益を上げるかという視点で、資本家にとってわかりやすいという意味で用いられました。

一方、日本では従来から売上高経常利益率ということが重視されてきました。

| |

経常利益(営業利益+営業外利益) |

| 売上高経常利益率= |

|

| |

売上高 |

ここでいう「営業利益」は本業で得られた利益を、「営業外利益」とは株の売買損益、保有資産売買などの文字通り本業以外で得た利益を指します。

得られた経常利益は、税金、役員報酬、株主配当、内部留保などに分配されます。見てのように分母はあくまで売上高であって、投下資本とは無関係なものとなっています。

これまでは、またマスコミ報道では今でも、この経常利益(または率)で経営の良し悪しを判断することが通例でした。国家予算や家計収支などと同じく、収入−支出が黒字か赤字かが一目でわかることからそれ以外の計算式を使うことはありえなかったわけです。

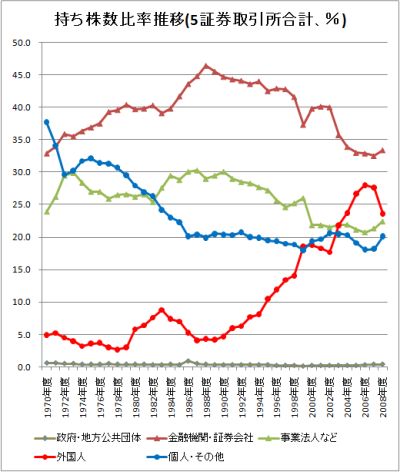

ところが1990年代末あたりから外国人株主の台頭によって様相が変わってきます。

|

| 「経世済民78」ブログによる |

外国人株主はアメリカ流のROEとかROICという投下資本を分母とした計算式を使って「会社は株主のものだから、株主の利益を最大限にせよ」と迫ってきたわけです。

こうした圧力を受け、主として日本の大企業はこぞって投下資本を基準とした利益の追求に進み始めました。川重も例外ではなく、2000年度からROICを導入しました。

株主重視の流れはさらに加速します。そのきっかけは「アベノミクス」です。

ROIC8%と「伊藤レポート」

安倍内閣がいわゆるアベノミクスを打ち出す中で、企業の成長戦略をどう具体化するのかが資本の側から注目されていました。

それを受けて経済産業省は2013年7月に一橋大学大学院商学研究科の伊藤邦雄教授を座長とする「持続的成長への競争力とインセンティブ〜企業と投資家の望ましい関係構築〜」という名前のプロジェクトを立ち上げました。

このプロジェクトは2014年9月に最終報告書をまとめ、公表しました。通称「伊藤レポート」と呼ばれています。

この中で日本企業のROEが欧米に比べ低いことなどを指摘しています。欧米ではROEが15%以上あるのに、日本は5%程度しかありません。

その原因として、1)ハイリクス・ハイリターンの投資を抑制していること、2)株主配当が少ない、3)内部留保が多いこと(2016年度は400兆円を超えた)、などを挙げています。

これを打開する策のひとつとして、ROEを最低でも8%得ることを推奨しています。「伊藤レポート」が発表されて以降、雨後のたけのこのようにROEやROICを目標とする経営目標を掲げる企業が増えました。

川重の金花社長もROIC8%以下は赤字だと声高に叫んでいますが、背景には「伊藤レポート」の存在が大きく関わっていると考えられます。「ROE」を「ROIC」と置き換えると伊藤レポートとそっくりです。

しかし、8%という数字の根拠はどこから来るのでしょうか?

「伊藤レポート」によれば、「個々の企業の資本コストの水準は異なるが、グローバルな投資家から認められるにはまずは第一ステップとして、最低限8%を上回るROE

を達成することに各企業はコミットすべきである」と書いています。ここで言う「グローバルな投資家」というのは比率が3割にもなる外国人投資家が意識されているといっていいでしょう。

さらにプロジェクトの調査結果として「ROEが8%を超える水準で約9割のグローバル投資家が想定する資本コストを上回ることになる」とも述べています。

ここで、「資本コスト」という言葉が出てきますが、「伊藤レポート」では「資本コストは、市場が期待する収益率であるが、絶対的な定義は無く、妥当な資本コスト水準については議論が分かれる」として、明確なデータとか理論に基づいたものではないことを認めています。

一方、川重の社内誌「かわさき」216号によれば、「資本コストは、借入コストと株式発行・調達に必要なコストで構成される」として、その加重平均であるWACCという計算式を使って計算できるとしつつも、「株式市場の動向等で変動するので、明確な数値はない」と結論付けています。ということは資本コストのしっかりした定義は存在しないのです。

これで話がはっきりしました。

「伊藤レポート」にせよ川重の説明にせよ、資本コストを上回るROIC8%以上にすべきという数字の根拠は、外国人投資家を中心とした株主から求められているから、というだけのあいまいなものなのです。

川重の連結決算によるROIC計算 (単位:億円)

| |

2014年度 |

2015年度 |

2016年度 |

| 1)売上高 |

14,861 |

15,410 |

15,188 |

| 2)営業利益 |

872 |

959 |

459 |

| 3)経常利益 |

842 |

932 |

366 |

| 4)税引前利益 |

842 |

748 |

388 |

| 5)支払利息 |

38 |

36 |

29 |

| 6) 4)+5)=ROIC分子 |

880 |

784 |

417 |

| |

|

|

|

| 7)株主資本合計+その他の包括利益 |

4,320 |

4,314 |

4,372 |

| 8)有利子負債 |

4,143 |

3,983 |

4,007 |

| 9) 7)+8)=投下資本=ROIC分母 |

8,463 |

8,297 |

8,379 |

| |

|

|

|

| 10) 6)÷9)=ROIC |

10.4% |

9.4% |

5.0% |

| |

|

|

|

| 11) 9)X0.08=ROIC8%に相当する分子 |

677 |

663 |

670 |

| 12) 6)-11) |

+203 |

+121 |

-253 |

川重の有価証券報告書より作成 |

ところが川重の経営陣はROIC8%を絶対視します。

「ROIC8%」経営は、売上高の変動に関係なく「資本コスト」の一定以上が求められ、毎年株主・投資家への配当を保証し続けなければならないという考え方です。しかし、売上の変動や造船での大きな損失のように利益が激減する事態があっても、配当金を減らすわけには行かない、そのようなプレッシャーが経営陣にかかってきます。

「ROIC8%」経営は、ここ数年の投下資本8千億円台を前提とすると、「黒字」を達成するためには今後670億円前後以上の税引前利益を、従業員に執拗に求めます。

「ROIC8%」経営は、いわば株主・投資家に対してそれ以下にはしないという利益の保証を与えたものなので、達成しなければ経営陣の立場が危うくなる、そのことを下に向かって「赤字だ!」と責任転嫁の言葉を投げつけているのです。

ROIC経営が労働者にもたらすもの

もう一度ROICの計算式を見てみましょう。

| |

税引き前利益+支払利息 |

| ROIC= |

|

| |

投下資本(借入金+株主資本) |

分母の自己資本には株主・投資家から払い込まれた資本金の他に内部留保が含まれています。内部留保が大きくなるとROICは下がります。だから余った金は配当に回すか新たな「ハイリスク・ハイリターン」の投資に回せというのがアメリカ流の考え方です。

一方、分子の利益はどうやって生み出されるのでしょうか?

先にも書いたように、簡単に言うと利益=収入−支出ですが、支出には不変資本(原材料、設備など)と可変資本(人件費)がほとんどを占めます。しかも利益が生み出されるのは生産過程で生み出される商品の付加価値から可変資本(人件費)を差し引いた剰余価値が利益そのものなのです。

従って、内部留保は減らさず支払い利息に響く借金も増やさず利益を上げるには、不変資本の節約もさることながら可変資本の削減、すなわち相対的・絶対的賃下げと、生産する商品の増大が大きな効果を発揮します。ここに今川重が「ROIC8%」を声高に叫ぶ核心があります。

2016年9月末、金花社長は社内向けのメールで業績低下の事実を公表する中で原因のひとつとして社員の「危機感の不足」を強調しました。同時に社内向の先のメッセージには含まれていない、造船事業の縮小を社外に公表しました。

これ以降、同年10月からは「K-Win活動」と称する生産性向上の指令を出し、11月から12月にかけては社員にアンケートを行いました。

一方、社内向けには何のアナウンスもされすに、2017年3月末には造船事業の多くを坂出工場から中国へシフトすると公表、9月には神戸工場での造船事業継続のために新製品の開発・受注に注力すると述べました。「ROIC8%」という言葉を使ったのも2017年の念頭あいさつ(「かわさき」227号)からです。

この間、今度は社内向けに社内誌などを通じて「ROIC8%」をキーワードに生産性向上の「K-Win活動」推進を叫び続けました。そして出てきたのが7月24日付け社内メールで突如知らされた、幹部職員の2017年度業績評価のうち20%を生産性向上に充てる方針です。2018年度には一般社員にも評価に含める予定です。

これらを見ていると、会社側は社外に対しては社内への周知も一切なしで造船事業の継続問題など株主・投資家を意識した話を一方的に公表し、社内に対してはROICについて「企業価値の向上」なる文言で賃金査定を含めた生産性向上を社員に強制しています。生産性向上ができたからといって賃金が上がる保証はありません。

加えて、「K-Win」に関するアンケートで社員から「人が足らない」「突発的な作業が多すぎる」という声が多かったことについては何ら答えることなく、生産性向上の話と時短の話にすり替えています。これでは労働者に対する労働強化以外の何物でもありません。

最近、川重の各事業所では水曜日を中心に「定時退場日」というものを設定して労働時間削減を目指していますが、何の効果も出ていません。2010年度の年間総労働時間は2044時間に対して2016年度は2075時間と逆に増えています。「定時退場日」に強制的に帰宅させられても他の日にそのしわ寄せが来ていることは明らかです。そういう実態を放置したままで生産性を上げろというのは、過労死を生む労働強化そのものです。

「株主資本主義」という言葉をよく聞きます。

ROEとかROICのような数字を使って株主の利益を最大化することを意味します。株主の立場からすれば、まるで銀行への預金が利子を付けて帰ってくるように、何でもいいから高い利益が上がるようにせよと会社の経営陣に迫るわけです。経営陣はそれを至上命題として目の色を変え、必死になっているのです。これがどんな結果を生んでいるか、利益のほとんどが株主・投資家に流れて貧富の格差は増大し、労働者の側は直接の賃下げでなくても非正規雇用の増大によって労働者全体にかつ長期にわたって実質賃金の低下が起こっています。

「株主資本主義」は、会社は株主のものということを錦の御旗に、労働者が生み出した企業の利益を配当や株価上昇のかたちですべて株主が吸い上げるかたちで成り立っているのです。しかも安倍政権は「伊藤レポート」などを使って企業の利益増大を後押ししています。

しかし労働者が無条件に利益増大のための生産性向上を強制されるいわれはありません。それなりの人的資源の増加、生産設備の充実がなければモチベーション(士気)は上がりません。労働者は奴隷ではないのです。

「株主資本主義」に対立する考え方として「公益資本主義」という言葉があります。

アメリカ流の「ステークホルダー=株主」ではなく、「株主の利益のみを優先するのではなく株主・従業員・取引先・顧客・地域社会などの利害関係者(ステークホルダー)全般への貢献を重視するべきである」という考え方です。

2009年に日本能率協会グループが役員クラスを対象に行ったアンケートでは、約83%の人が公益資本主義の考え方に共感しているという調査結果が出ています。

川重でも、目先の株主利益だけを追い求めて労働者を鞭打つ「ROIC経営」ではなく、この考え方を取り入れた経営に転換すべきではないでしょうか。

(17.10.06)